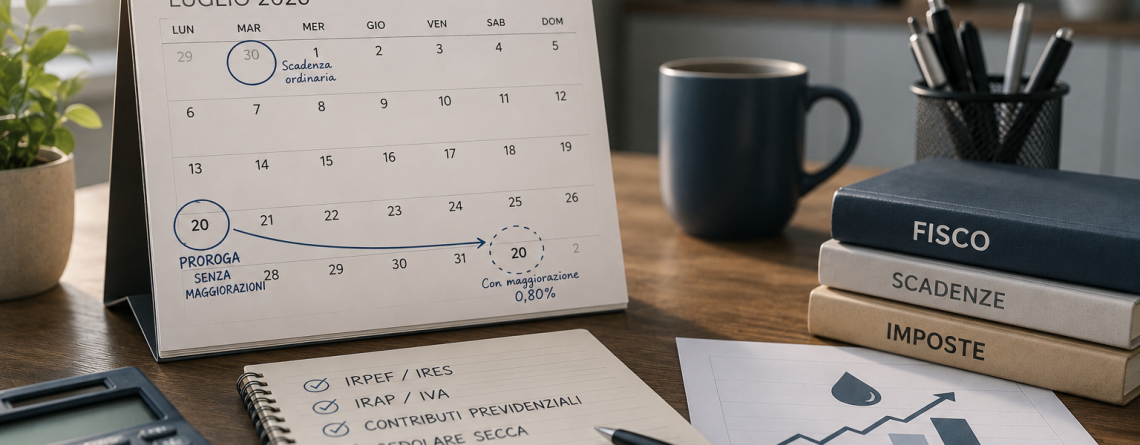

Proroga del termine di versamento delle imposte per soggetti ISA e forfettari

Il DL 89/2026 (Decreto Caro Petrolio quater), pubblicato in Gazzetta Ufficiale il 22 maggio 2026, ha previsto che:

- i contribuenti soggetti agli ISA (Indici Sintetici di Affidabilità) e che dichiarano ricavi o compensi di ammontare non superiori al limite stabilito per ciascun indice,

- i contribuenti che applicano il regime forfettario/dei minimi,

possono beneficiare della proroga al 20 luglio 2026, senza applicazione di maggiorazioni, per il versamento delle imposte originariamente in scadenza il 30 giugno 2026.

Tali contribuenti potranno scegliere di effettuare tale versamento anche entro i trenta giorni successivi (20.08.2026) con una maggiorazione dello 0,80 % (a titolo di interesse).

La possibilità di far slittare i termini di versamento è riconosciuta anche ai soggetti nei cui confronti sussiste una causa di esclusione dagli ISA e che partecipano a società / associazioni / imprese “interessate” dagli ISA. Per i soci di srl “non trasparenti” (soggetti ISA), la proroga, spetta esclusivamente per il versamento dei contributi previdenziali.

Per i contribuenti persone fisiche (“privati”) ed i contribuenti non interessati dagli ISA (ad esempio, holding o imprese con ricavi superiori a € 5.164.569) tale proroga non è applicabile. Per tali contribuenti, valgono le usuali scadenze per il versamento delle imposte ovvero:

- entro il 30.6.2026, senza alcuna maggiorazione;

- dall’1.7 al 30.7.2026, con la maggiorazione dello 0,40%.

La proroga riguarda il versamento del saldo IRPEF / IRES / IRAP / IVA 2025 e l’acconto 2026 IRPEF / IRES / IRAP, addizionali IRPEF, contributi previdenziali (IVS, Gestione separata INPS), cedolare secca, acconto del 20% per i redditi a tassazione separata, IVIE / IVAFE, Flat Tax incrementale 2025 soggetti ISA che hanno aderito al CPB, imposta sostitutiva affrancamento riserve in sospensione d’imposta ex art. 14, D.Lgs. n.192/2024 e il diritto CCIAA 2026.

Non usufruisce della proroga, in quanto scadenza “fissa” e non collegata ai termini di versamento delle imposte sui redditi, il termine di versamento della seconda rata (40%) dell’imposta sostitutiva dovuta per l’estromissione dell’immobile strumentale dell’imprenditore individuale con effetto dall’1.1.2025 (Finanziaria 2025).